Производство цемента как зеркало экономической ситуации в стране

Вплоть до 2014 года отечественный рынок цемента развивался достаточно бурно, но сегодня в силу известных причин находится не в лучшей ситуации. Оценки объемов рынка у экспертов разнятся, но общая тенденция снижения объемов производства цемента не вызывает сомнений и наблюдается у всех производителей без исключения.

Что имели и к чему пришли

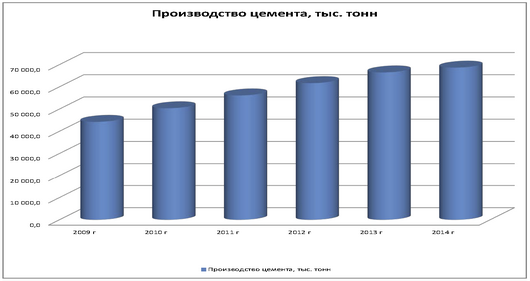

С 2010 по 2013 годы объемы производства прибавляли каждый год по 11%, а в 2014-м, по данным консалтинговой компании СМПРО, подросли лишь на 3% и составили 68,4 млн т (рис. 1). В то же время потребление выросло на 2,7% и составило 71,5 млн т. Нехватка отечественной продукции возмещалась импортом, который однако не превысил 5 млн т.

Рис. 1

Объемы производства цемента в РФ в 2009—2014 гг.

Источник: информационно-аналитическая компания VVS

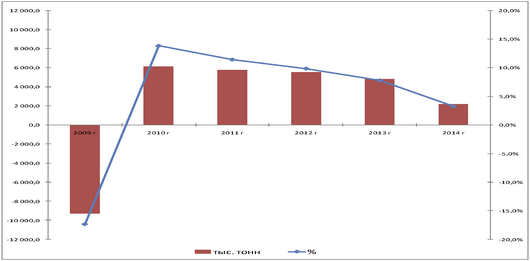

В первые четыре месяца нынешнего года по сравнению с аналогичным периодом прошлого года стала явной тенденция к снижению объемов производства (рис. 2): на 9%, до 15,8 млн т, а в апреле случился настоящий обвал на 16,3%, до 5 млн т. В стоимостном выражении в январе — апреле рынок сократился на 10,1%, до 62,2 млрд руб., в том числе только в апреле — на 17,1%, до 19,7 млрд руб.

Рис. 2

Динамика производства цемента в РФ в 2009 — 2014 гг.

Источник: информационно-аналитическая компания VVS

Соответственно, снизился и импорт цемента. По данным рейтингового агентства РАСК, в первом квартале импорт уменьшился до 2—3%. В прошлом году он составлял 10—12% от общего объема рынка и за год упал на 82%, с 815 до 147 тыс. т. Основные импортные поставки цемента в Россию идут из Белоруссии и Литвы — соответственно 29% и 22% от общего объема импорта.

Лидеры и цены

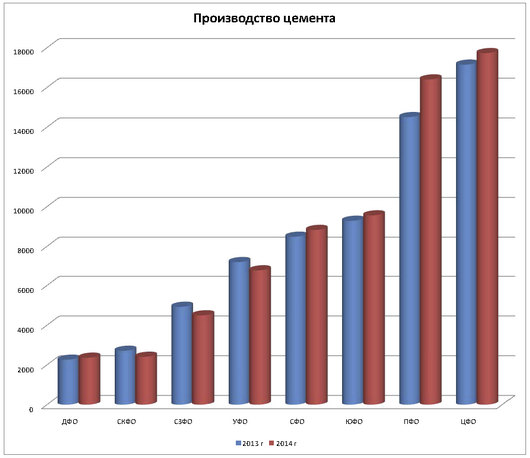

В России лидерами по производству цемента по-прежнему остаются три федеральных округа: Центральный, производящий 24%, Приволжский с 23% и Южный, выпускающий около 17% объемов этого строительного материала (рис. 3). Неудивительно, что именно в этих округах объемы импорта цемента упали больше всего — почти на 90%.

Рис. 3

Производство цемента по федеральным округам РФ в 2013—2014 гг.

Источник: информационно-аналитическая компания VVS

Теперь о том, что происходит с ценами на цемент. По итогам 2014 года средневзвешенная цена цемента составила 3 873 руб. за тонну.

— В декабре были негативные ожидания по многим видам стройматериалов, — напомнил журналистам в кулуарах Всероссийского совещания «Ситуация в строительной отрасли» глава Минстроя Михаил Мень и добавил: — Сейчас мы видим, что значительный рост цен на отечественные стройматериалы в начале года оказался следствием игры перекупщиков на нестабильной экономической ситуации. На сегодняшний день можно с уверенностью говорить о том, что цены вернулись на докризисный уровень, а по некоторым видам стройматериалов наблюдается даже их снижение.

При этом министр не без удовольствия сообщил, что, по данным Федерального антимонопольного агентства, цены на цемент снизились на 3,4%.

Потребление

Тем не менее, по объективным причинам с начала года рынок цемента демонстрирует заметное падение. По прогнозам Союза производителей цемента, спад рынка по итогам года может составить 5—7%.

А что с потреблением? По данным Росстата, потребление цемента в России в январе — апреле 2015 года упало на 11,4% — до 16 млн т.

— Разумеется, это связано в первую очередь с сокращением объемов жилищного строительства, — объясняет директор Департамента жилищной политики Минстроя и ЖКХ РФ Гаянэ Кизарьянц. — В 2015 году снижение жилищного строительства может составить 10—15%.

В министерстве это в первую очередь связывают с уменьшением объемов выдачи ипотечных кредитов и сокращением платежеспособного спроса населения.

В прошлом году в России было построен рекордный объем жилья — 83 млн кв. м. Если исходить из прогнозов о 10-процентном падении объемов жилищного строительства в нынешнем году, то при таком варианте развития событий будет построено порядка 75 млн кв. м, а значит, потребление цемента может остановиться на уровне около 70 млн т. При 15-процентном же падении строительства жилья цемента потребуется, понятное дело, еще меньше.

Надежды не теряют

В то же время крупнейшие производители цемента стараются не снижать объемы выпуска. Свои надежды на позитивную ситуацию на рынке они связывают с принятыми Правительством страны антикризисными мерами, в частности с субсидированием процентной ставки по ипотеке на уровне 12%.

А в рамках стратегии по импортозамещению и введения обязательной сертификации цемента (соответствующий законопроект уже подготовлен в недрах Минпромторга) в этом году продолжится процесс сокращения импорта этого строительного материала, что позволит удержаться на плаву ведущим отечественным производителям цемента.

Нельзя забывать и еще об одном стимулирующем факторе, а именно — строительстве объектов для Чемпионата мира по футболу 2018 года. И хотя бюджетные ассигнования на его проведение урезаны, а в последнее время пошли разговоры о том, что у России-де могут отнять право на проведение мундиаля, все это не коснулось строительства стадионов и инфраструктуры, необходимой для проведения спортивного мероприятия.

Никто не отменял и уже упомянутое жилищное строительство, которое, хоть и уменьшилось в объемах, остается основным фактором роста для производителей цемента.

По прогнозам Минстроя, спрос на цемент на отечественном рынке к 2020 году должен вырасти до 97,8 млн т. А вот крупные международные аналитики более прагматичны в оценках перспектив увеличения объемов выпуска на цементном рынке России. Они прогнозируют среднегодовой рост рынка не более 3—4% и достижение объемов порядка 86—87 млн т к 2020 году.

Кроме того, эксперты отмечают позитивные перспективы в результате консолидации отрасли в рамках ЕАЭС. По их мнению, это может привести не только к концентрации и укрупнению производств, но и будет способствовать привлечению солидных инвестиций для модернизации цементных предприятий.

Владимир РЕЧМЕНСКИЙ

Экспертное мнение

Нина АВДЮШИНА, коммерческий директор Holcim (Россия)

Рынок цемента — это не отдельно функционирующий и самостоятельно развивающийся рынок, где производители цемента «набивают карманы деньгами». Нет, это достаточно чувствительный механизм, который находится под влиянием большого количества факторов, особенно экономического характера.

Сегодня мы видим снижение реальных доходов населения, сокращение кредитования, падение спроса на жилье, а также приостановку некоторых строительных проектов. В связи с этим, по нашим прогнозам, мы будем наблюдать стагнацию на рынке на протяжении последующих нескольких лет. Как максимум, высока вероятность довольно глубокого падения рынка вслед за рынком ипотечного кредитования и объемами жилищного строительства. Это мы уже видим по итогам работы в 2015 году — результаты не очень радужные.

В текущей ситуации каждая цементная компания должна осмысленно подходить к вопросам производства и сбыта. Иногда кажется, что производители гонятся за сиюминутными результатами: создают избыток предложения на падающем рынке, снижают цены до уровня себестоимости продукции, предлагают условия постоплаты для клиентов с «плохой кредитной историей». Но разве это путь к цивилизованному рынку? Это путь в никуда, а именно — к неплатежеспособности и дальнейшему банкротству.

Цементная промышленность очень капиталоемкая и требует больших инвестиций, чтобы поддерживать существующие производства в рабочем состоянии и инвестировать в новые производства и разработки. А для этого необходимо получать прибыль. Если говорить о перспективах и необходимых изменениях, то, на мой взгляд, каждый собственник цементного бизнеса должен задуматься о повышении рентабельности и уровня обслуживания клиентов. Без этих двух слагаемых российский цементный рынок не сможет полноценно развиваться.

Мы в Holcim (Россия) постоянно работаем над сокращением собственных затрат и издержек, улучшаем качество выпускаемой продукции, выводим новые продукты, востребованные рынком. Общаясь с клиентами, выявляя их потребности, мы предлагаем большое количество различных сервисов. В их числе — проведение испытаний добавок для бетонов; подбор рецептур бетона на базе нашего цемента; доставка ко времени; смс-информирование об отгрузке цемента и т.д. Наши менеджеры по продажам, специалисты технического маркетинга и отдела обслуживания клиентов 24 часа в сутки все 7 дней в неделю на связи с клиентами. Это позволяет иметь реальную обратную связь в рамках опросов или личных встреч. Да, предлагаемые сервисы создают дополнительную стоимость на тонну продукции. Но если посчитать, какие преимущества получает клиент, то это того стоит.

Скажем честно: российский рынок цемента еще недостаточно зрелый, здесь предстоит решить целый ряд задач. А именно: демпинг участников рынка, контрафактная продукция, стереотипы использования того или иного типа цемента, процесс ценообразования и т.д. На выстраивание более прозрачного, структурированного и цивилизованного рынка нам потребуется еще как минимум 5—10 лет. И здесь главное — чтобы все производители цемента не только осознавали необходимость перемен, но и делали реальные шаги на пути к улучшению. От каждого из нас зависит, каким будет российский рынок цемента в ближайшем будущем.

—

Источник